La configuration graphique du site ne s'est pas correctement chargé sur votre appareil (problème CSS). Top-Assmat ne fonctionnera pas correctement.

Veuillez svp nous contacter par email contact@top-assmat.com ou via le tchat du site pour nous signaler ce problème.

Sommaire :

Prélèvement de l'impôt à la source pour les assistant(e)s maternel(le)s.

20 décembre 2019

À compter du 1er janvier 2020, le prélèvement à la source devient applicable à l'ensemble des salariés à domicile. Quelques changements interviennent donc dans le versement du salaire, que vous soyez assistant(e) maternel(le) ou particulier employeur.

1. Vous êtes assistant(e) maternel(le)

L'impôt sur le revenu sera déduit chaque mois de votre fiche de paie par l'employeur et vous percevrez directement le montant restant. Sauf changement de situation, vous n'aurez donc rien à régulariser lors de votre déclaration annuelle de revenus.

Le montant prélevé dépendra du taux de prélèvement défini par l'administration fiscale, retrouvez-le ici, dans votre Espace Particulier.

Ce taux est basé sur votre dernière déclaration de revenus. Si vous n'étiez pas imposable, il sera de 0% et ce changement n'aura donc aucun impact sur votre salaire.

2. Vous êtes particulier employeur

En fin de mois, vous continuez de déclarer normalement le salaire net de votre assistant(e) maternel(le). Pajemploi calculera alors l'impôt à prélever en fonction du taux de prélèvement connu de l'administration fiscale.

Sans Pajemploi+ :

- Le montant de l'impôt sera prélevé directement sur votre compte par Pajemploi.

- Vous serez informé(e) du montant restant (salaire net déclaré - impôt) à verser à votre assistant(e) maternel(le).

Avec Pajemploi+ :

- Pajemploi prélèvera l'intégralité du salaire déclaré et le reversera à l'assistant(e) maternel(le) après avoir retenu l'impôt correspondant.

Les changements sur Top-Assmat

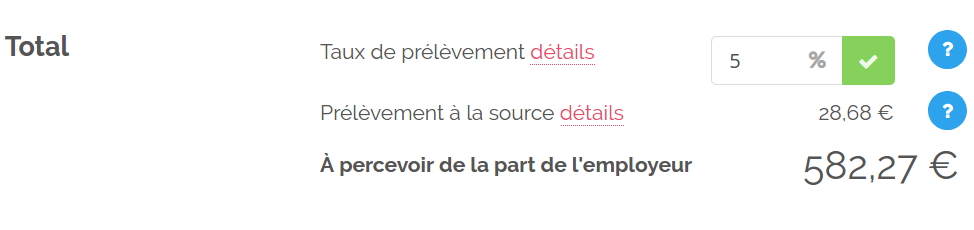

Le taux de prélèvement doit être indiqué sur la fiche de paie. Top-Assmat calcule alors pour vous le montant qui sera prélevé par Pajemploi.

Comme d'habitude, vous retrouverez toutes les informations nécessaires dans les infobulles. 😉

Point d'attention

À ce jour, Pajemploi ne prend pas encore en compte les exonérations liées aux heures complémentaires et supplémentaires, applicables depuis janvier 2019 (voir notre article à ce sujet.) :

- elles sont partiellement exonérées de cotisations sociales.

- elles sont également entièrement défiscalisées.

Pajemploi indique que ces sujets sont à l'étude, mais n'a pas encore communiqué de date de prise en compte. 😕

En conséquence de quoi, les bulletins de salaires pajemploi sont erronés depuis janvier 2019 pour les mois qui impliquent des heures complémentaires et/ou supplémentaires au niveau des cotisations sociales, du salaire brut, et du salaire net imposable.

Or, le prélèvement à la source est calculé sur la base du salaire net imposable...

Pour les assistant(e)s maternel(le)s qui sont à 0%, il n'y a bien sûr aucun impact. Mais pour les autres, le montant de l'impôt retenu sera plus important que ce qu'il aurait du être dès lors qu'il y a des heures complémentaires ou supplémentaires sur le mois. 😧

Pas de panique cependant !

Afin de corriger la situation, il vous suffira d'indiquer sur votre déclaration d'impôt pré-remplie le bon montant pour le salaire net imposable annuel. Bien entendu, si vous utilisez l'outil de calcul d'impôts fourni par Top-Assmat, tout cela sera calculé pour vous, et un document justificatif vous sera également fourni ! 👍